こんにちは、まうです!

新NISAで投資始めてみたいけど…

実際よく分からんのよ。

そこで本記事では!

新NISAについて

全部網羅できる完全教科書

を作成したので

公開したいと思います!

はじめに

- 新NISAって結局わからない…

- 始めたいけど、何が正解かわからない…

- もっと詳しく勉強してから始めたい…

そんな方に、これ一本だけ見ておけばOKな『新NISA完全教科書(個別相談付き)』を作りました!

今回の完全教科書は、NISA歴4年で2024年7月現在100万円以上利益が出ている僕が

改めてたくさんの本やYouTubeを勉強してまとめたものです!

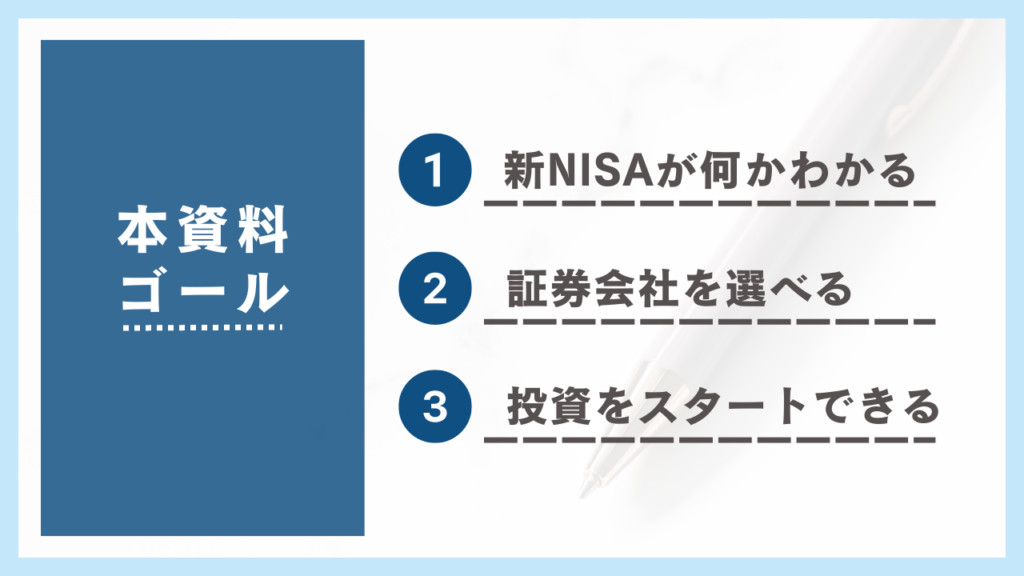

NISA完全教科書の目的

この資料の目的はこちらになります!

機械音痴の私でもできる?

絶対できます!断言します!

この資料、1ヶ月かけて作りました。ガチで1ヶ月かかりました。Instagramの投稿全然できなかった分、こっちに集中してました!

早速見ていきましょう!

1章 投資の必要性

投資の必要性・・?

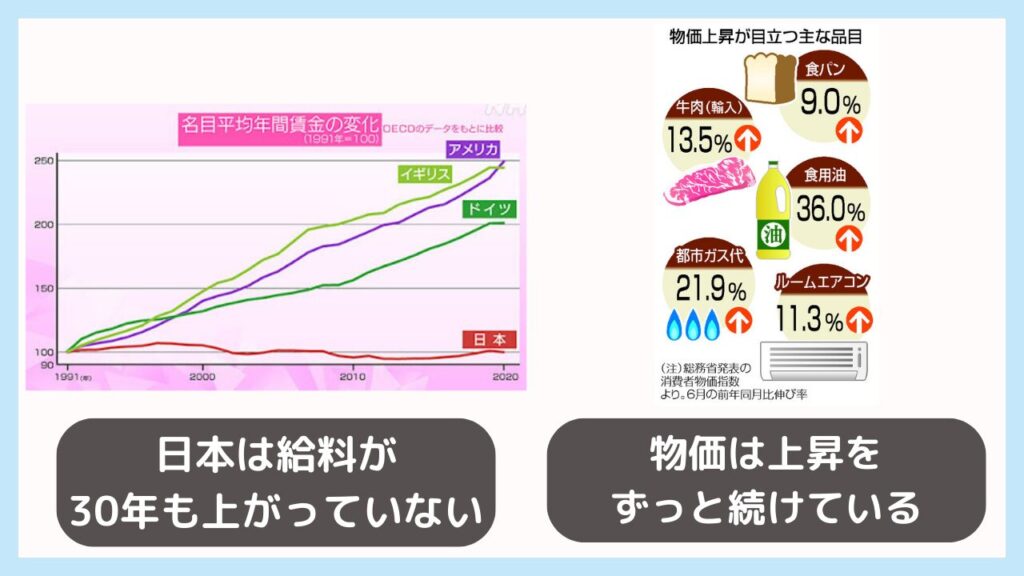

投資を今から始めておかないと、30年後どんどん老後用のお金がなくなっていきます。

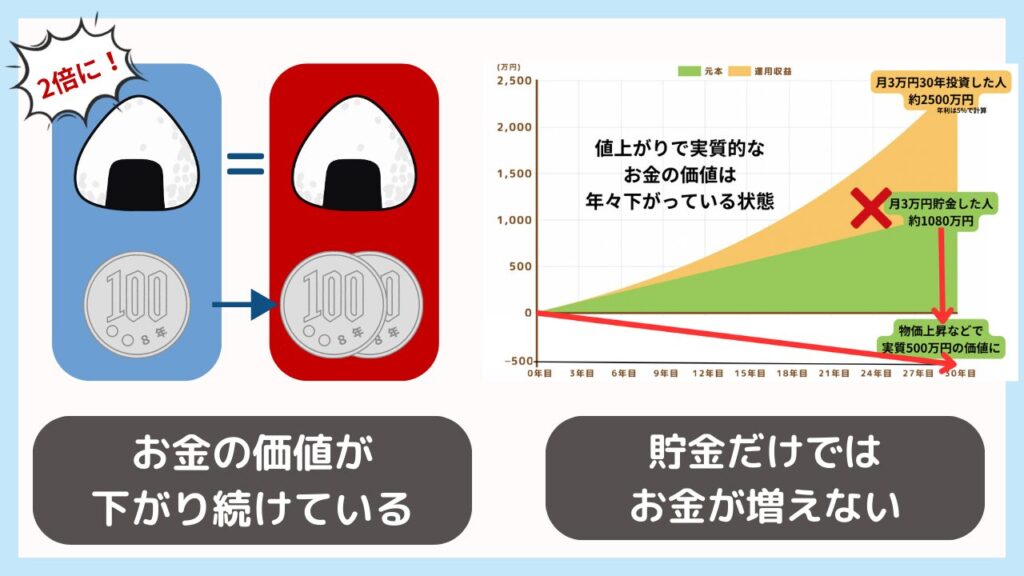

お金の価値はここ数年で、どんどん下がってきてる。

確かに月々払う金額が高い…

今の100万円は30年後50万円にまでなるとされています。

え!そんなに!?

さらに、年金も少子高齢化で減っていくのが目に見えており、

労働だけの収入だけではなく、投資で収入を増やしていくことは今の時代当たり前になってきている。

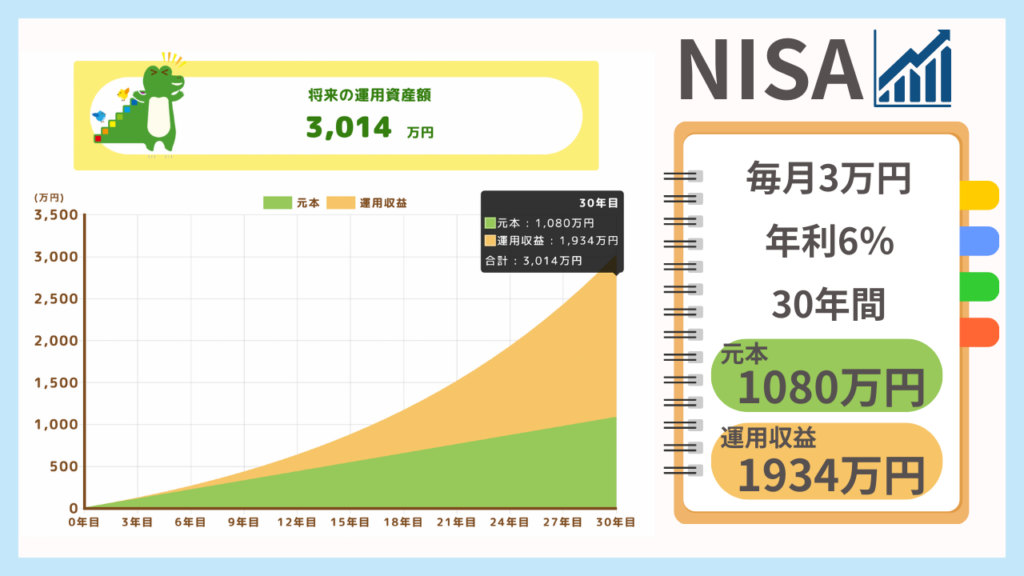

NISAの制度は上記のように

月に3万円つみたて投資をコツコツ長期で行うことで、

3000万円以上の資産を作ることができると言われています!

このシミュレーションは、金融庁の計算ソフトを使用しているのですが、

年利6%というリターンは、直近の「eMAXISslim全世界株オールカウントリー」の利率よりも低く見積もってもできる数値なんです!

だからこそ、どんどん投資をする人が増えてきています

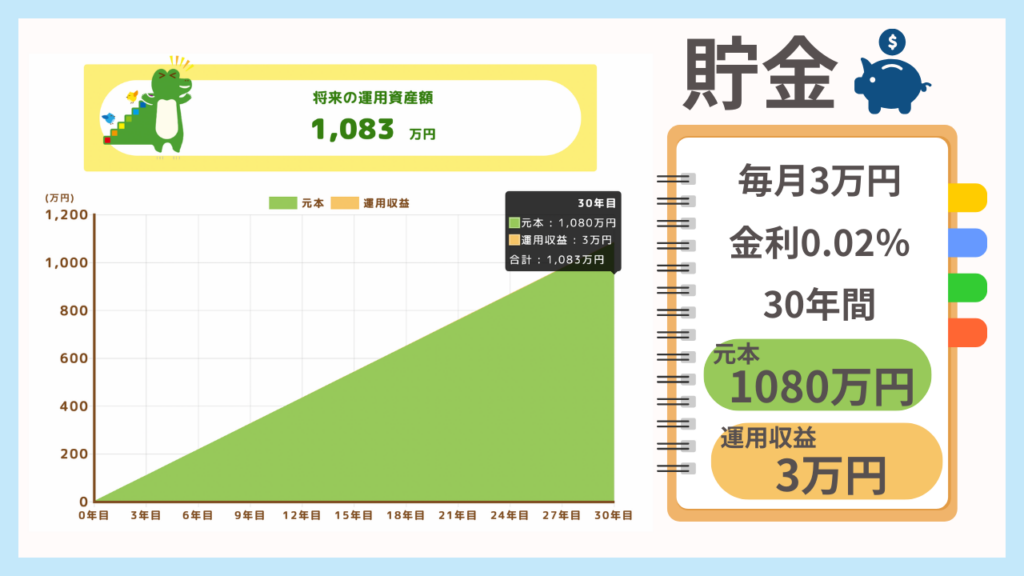

↑実際に貯金とNISAでは、30年後の資産は約1000万円以上も差がついてしまいます。

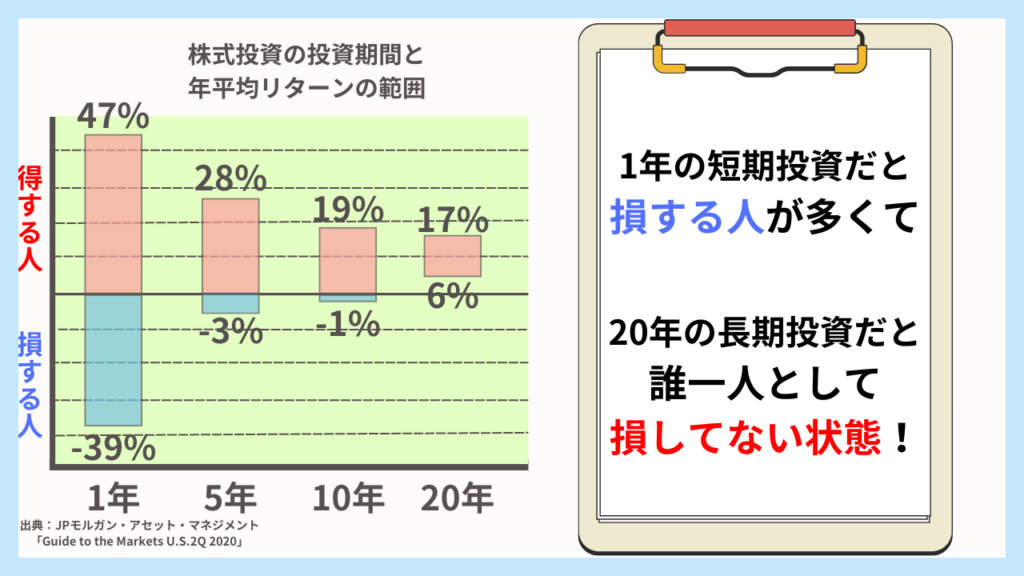

でも、NISAは減る可能性があるじゃないですか。

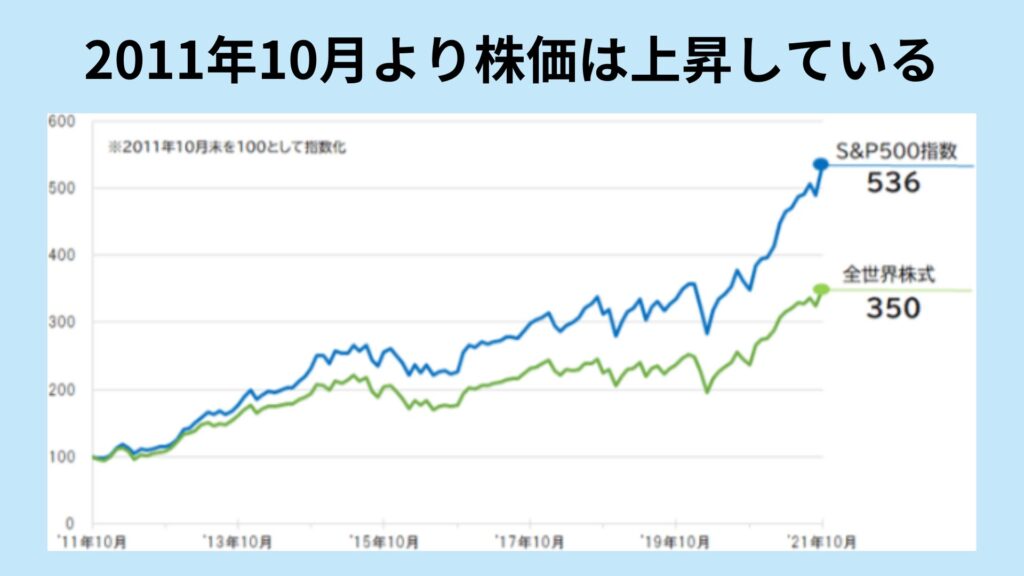

実は、過去のデータから15年以上続けるとほぼ勝てているのが現状です。

こちらの過去のデータを見ても分かるとおり

15年以上のほったらかし投資であれば、ほぼほぼ勝てると言えます。

このように、貯金よりも

NISAの方がお金を増やせる可能性は高い!

なので、今すぐにでもNISAを始めるべきなんです!

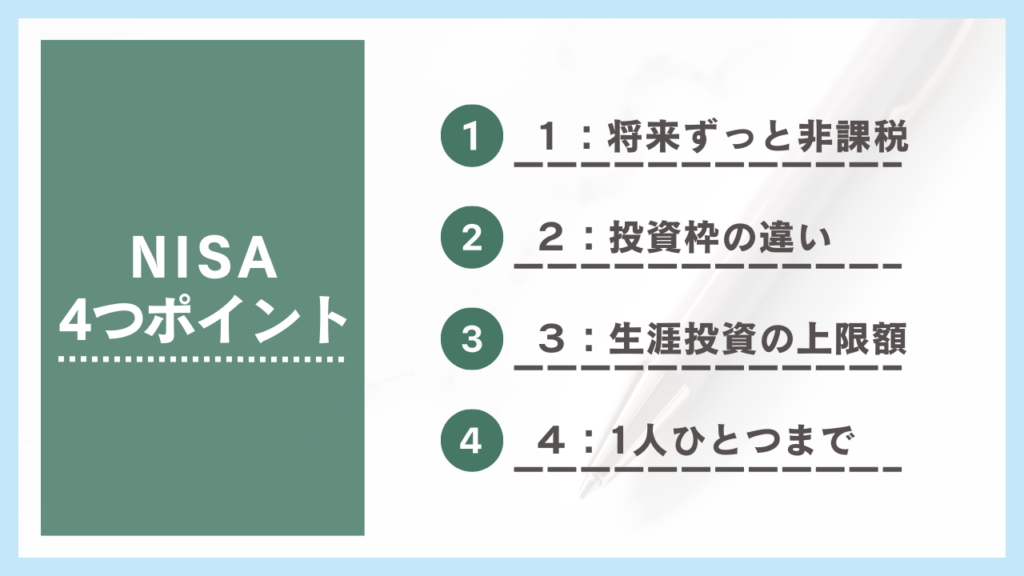

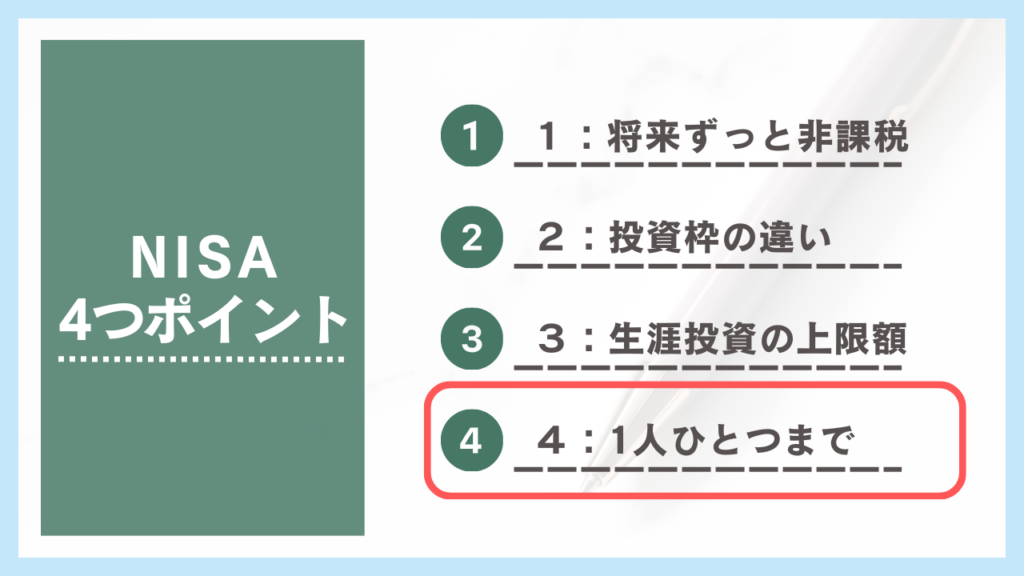

2章 新NISAを理解する

新NISAって難しそう…

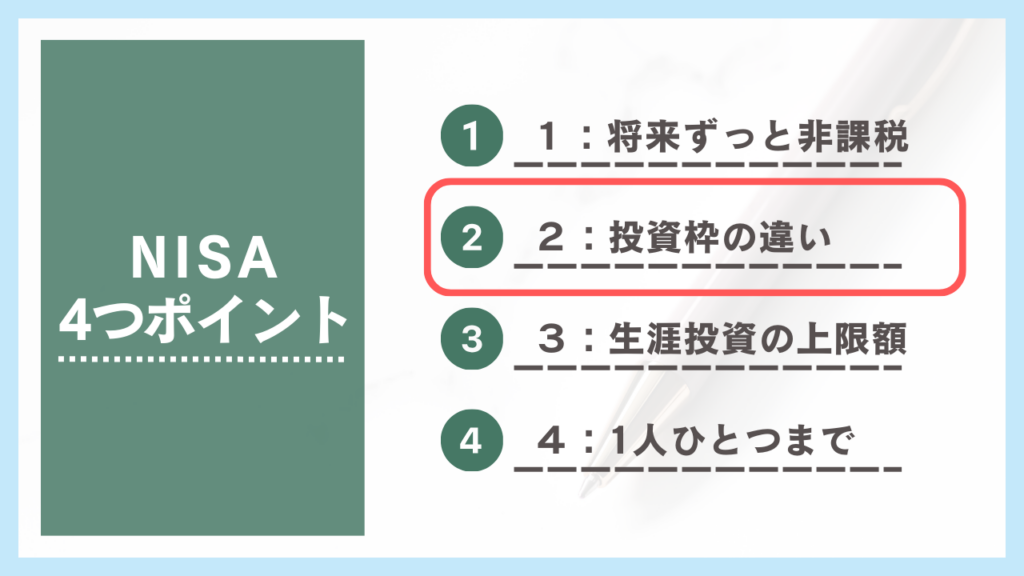

安心して!新NISAってこんなものだよ!って4つに分けて解説するね!

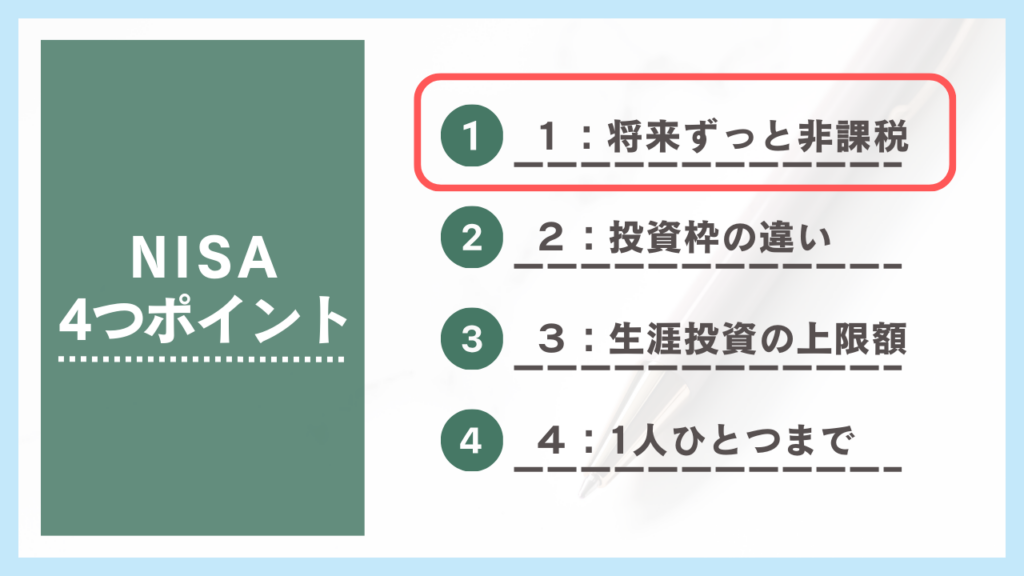

将来ずっと非課税

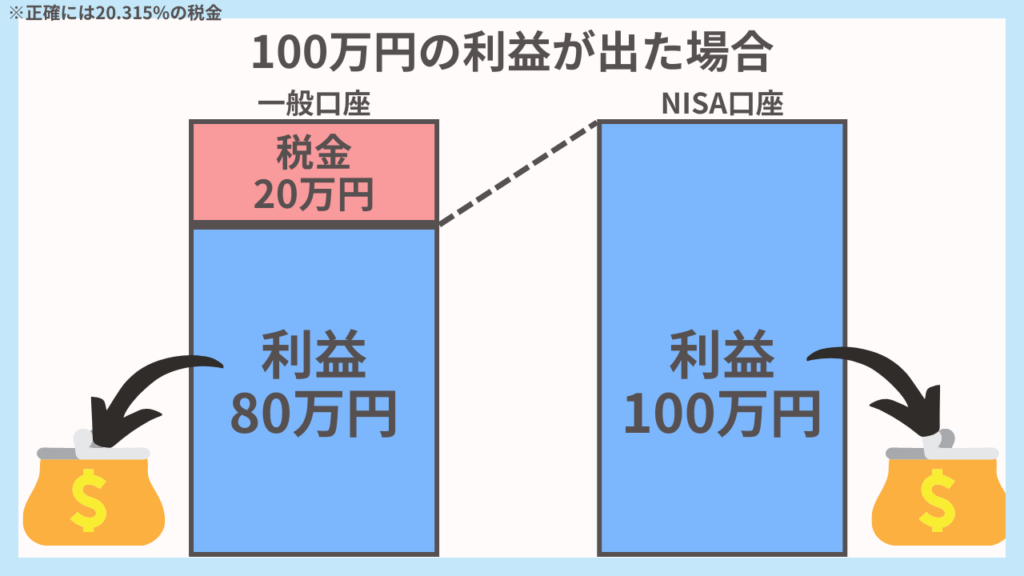

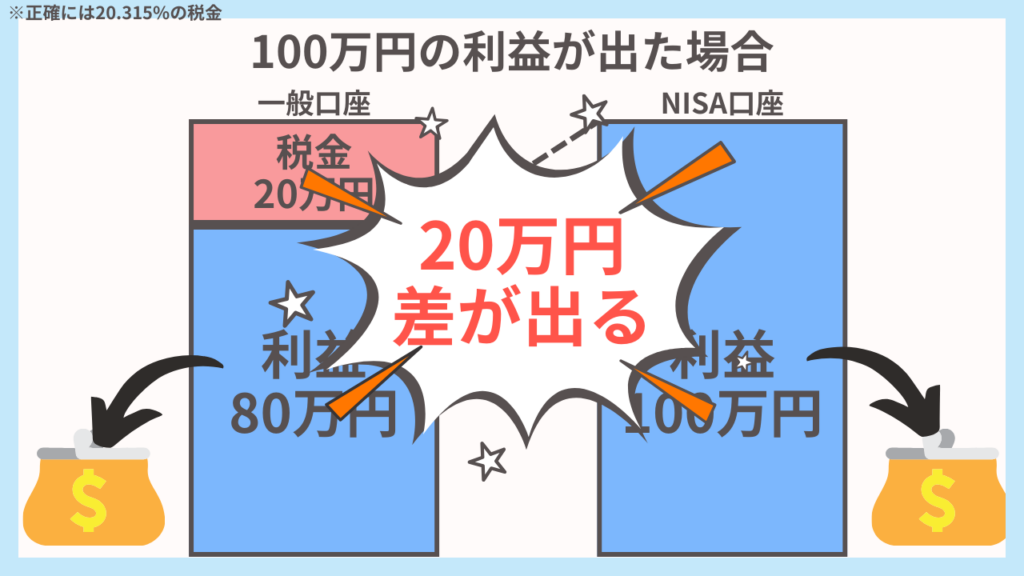

普通は、株式・投資信託で得た利益には約20%の税金がかかります。

(元本には税金かからない!)

100万円の利益が出た場合、20万円は税金で取られるんだよね。

たっか!!そんなとるの!

でもNISAなら、

税金がかからない(非課税)ので 20万円は取られずに済むで!

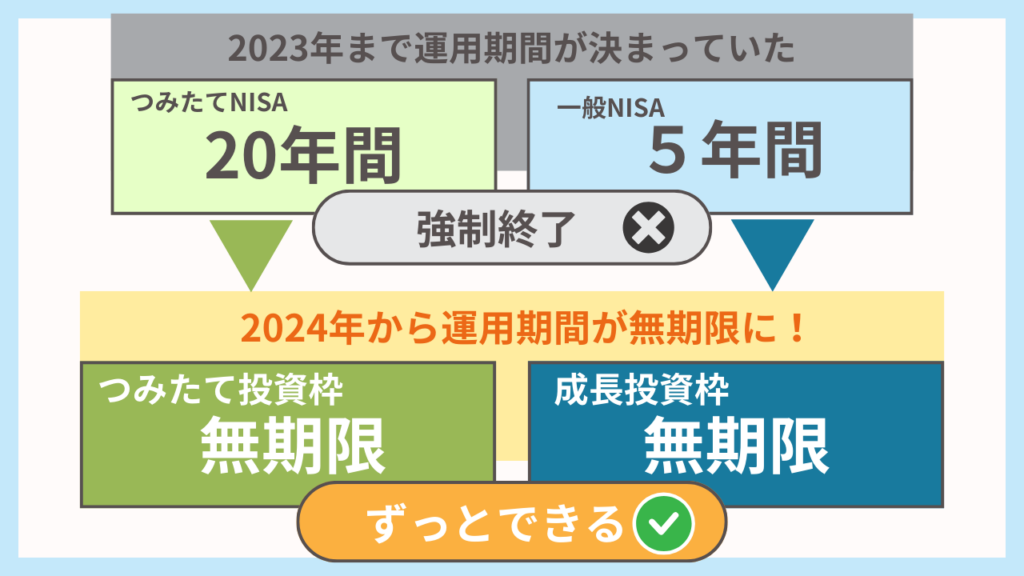

さらに、この非課税の制度には期限があったんだけど、2024年から無期限になった!

前は期限なんかもあったのか〜めっちゃ便利になったな〜

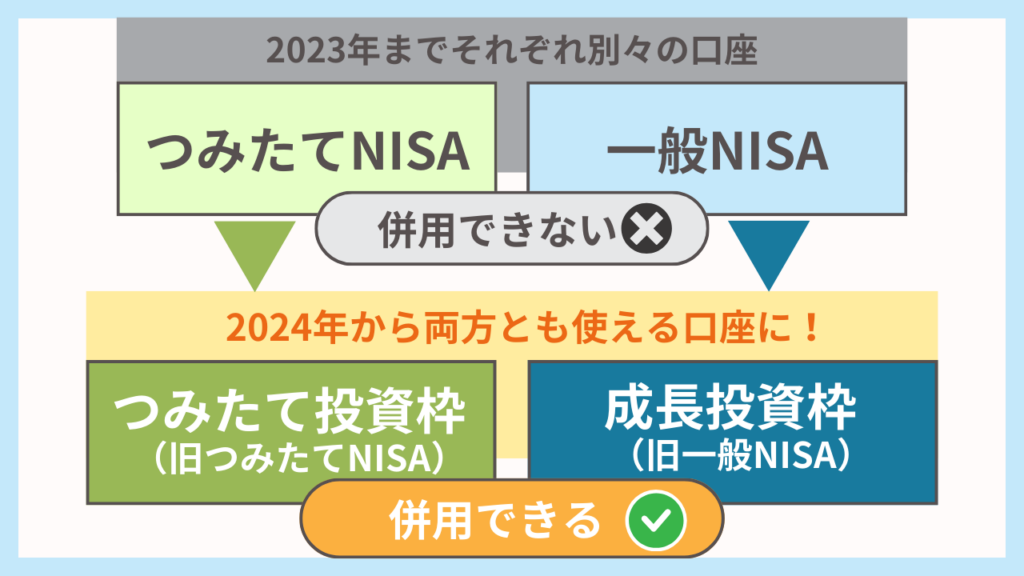

投資枠の違い

2024年から「つみたて投資枠」も「成長投資枠」も使えるようになったよ!

あんまりピンとこんな〜

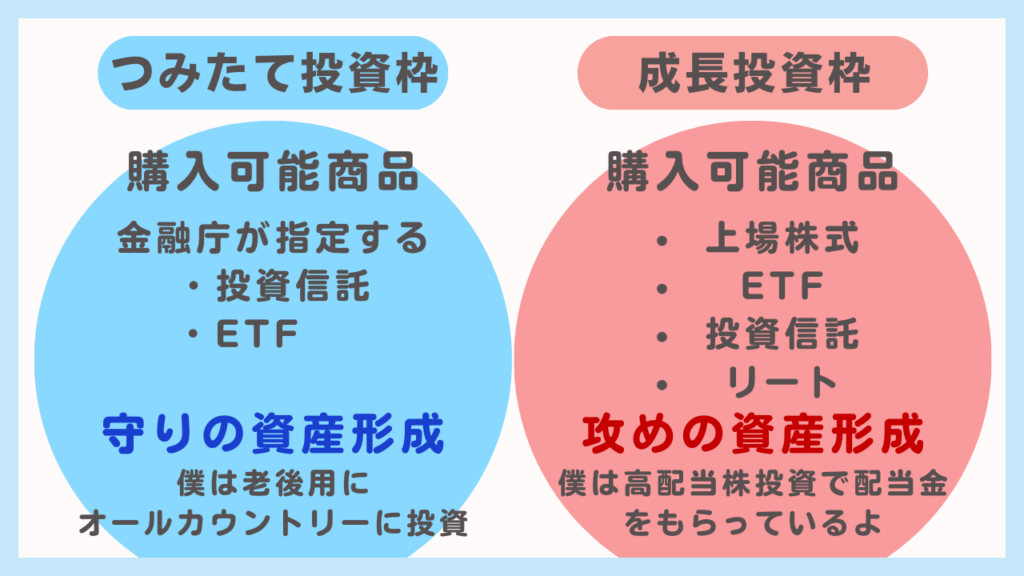

購入できる商品が限られているのが「つみたて投資枠」

いろんな投資ができるのが「成長投資枠」ってイメージでOK

なるほど。購入できる商品が違うのか。

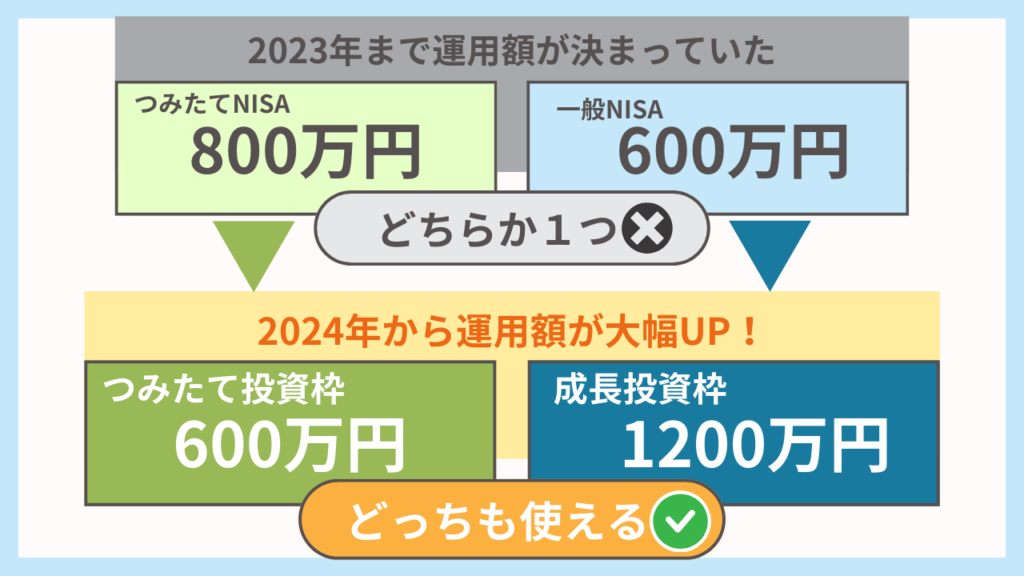

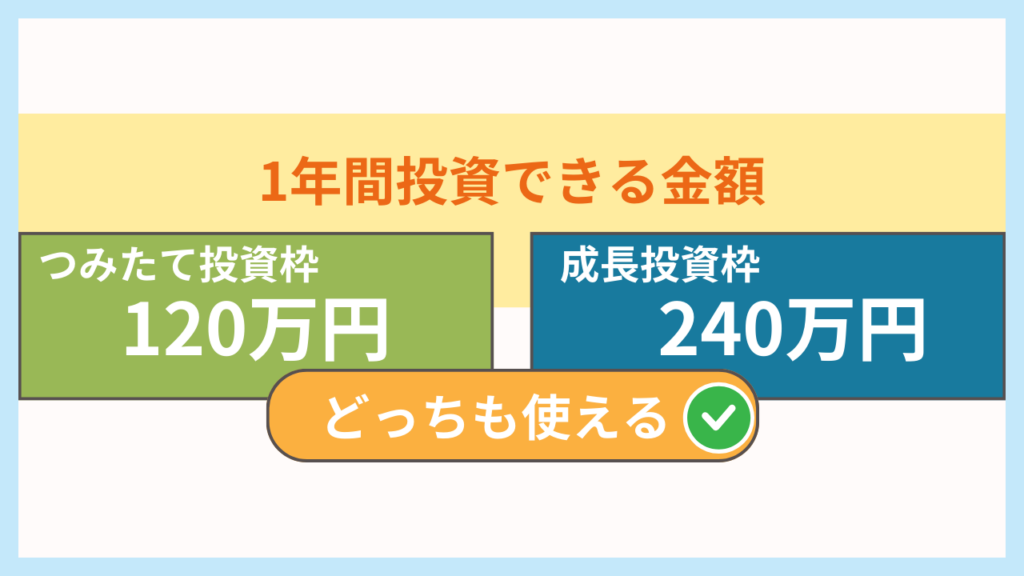

生涯投資の上限額

上限額?いくらでもできるんじゃないの?

それだと、さすがに国も困るってことで、一人当たり投資できる上限額が決められているよ!

800万円が1800万円?どういうこと?

2023年までのNISAでは、 800万円までしか投資できなかったけど、

2024年からの新NISAでは 1800万円まで投資できるようになった!

1年間で投資できる最高額は「360万円」内訳としては👇

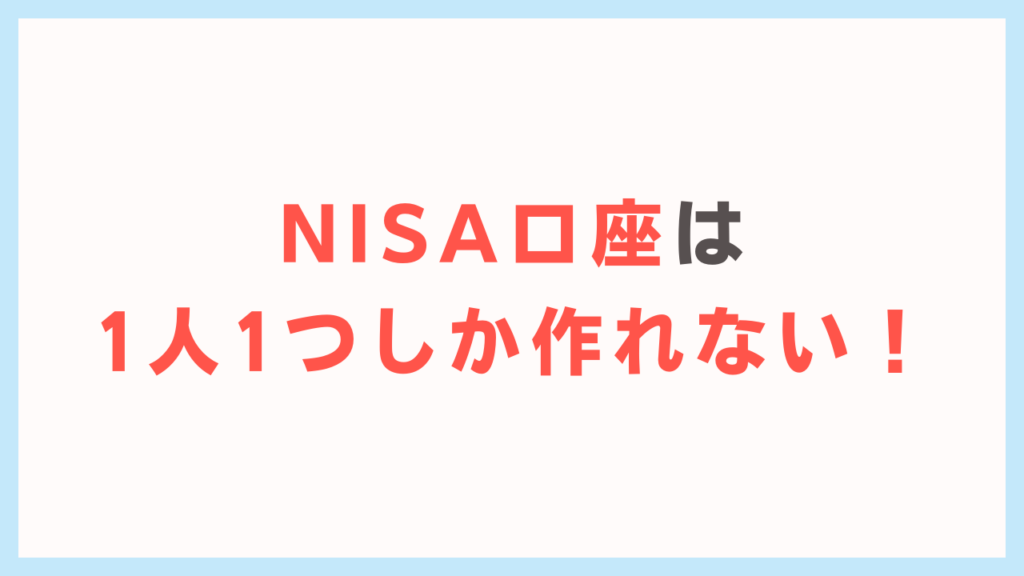

1人ひとつまで

NISAは1人一つまで!って決まってるので3章の証券口座選びが重要になってくるよ!

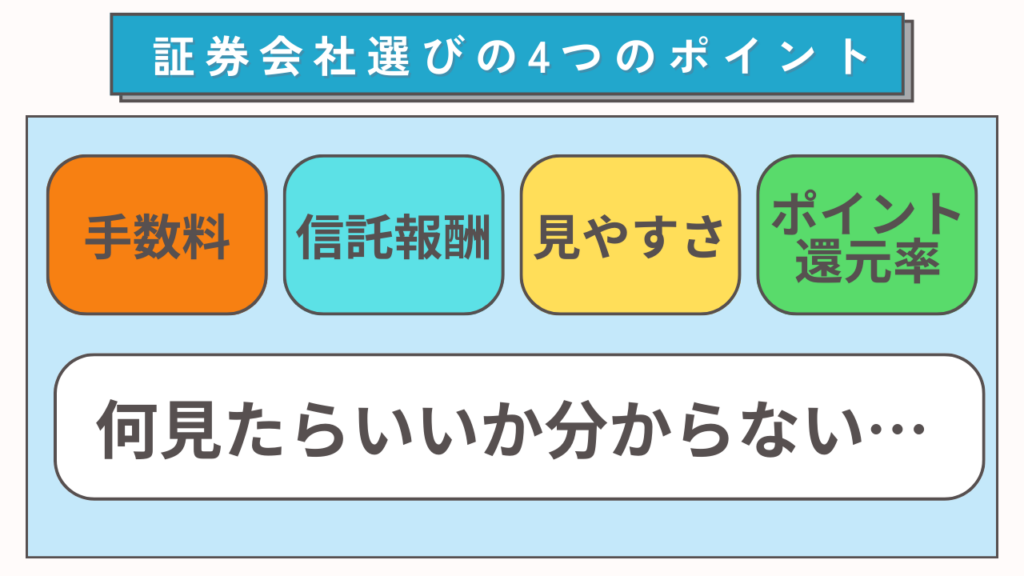

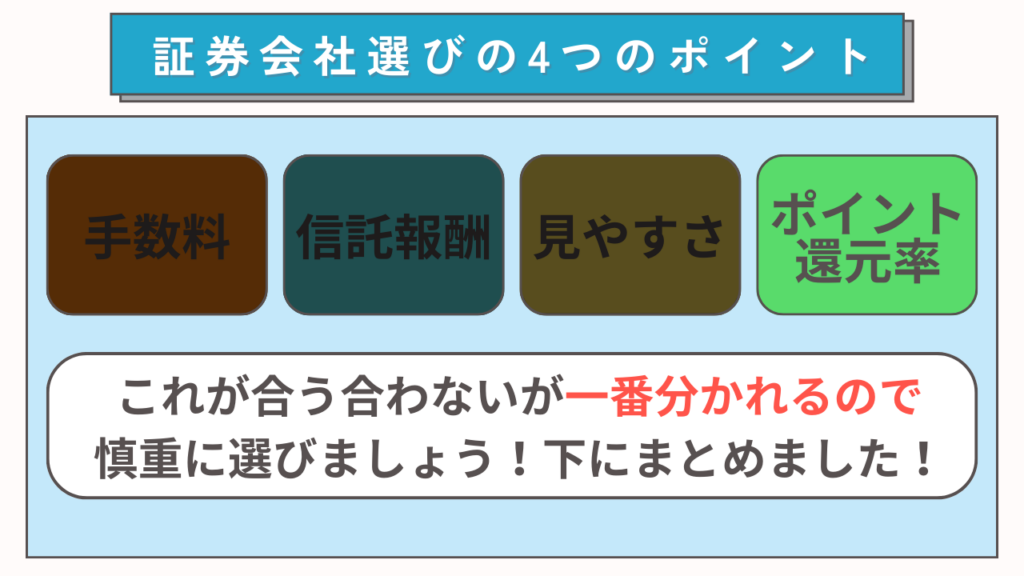

3章 証券口座選び

そう。どの証券会社がいいんや〜!ってなってる。

安心して。僕もこれめっちゃ迷ったから。笑

今回は、そんな初心者のために、上級者しか使わんやろ!って機能は全部置いといて、実際初心者が一番気になるところだけ押さえました!

正直、初心者は、これから説明する内容を聞いて、一番あってる証券会社選んだら間違いない!断言する!100%!

言い過ぎやと思うけど見てみます〜

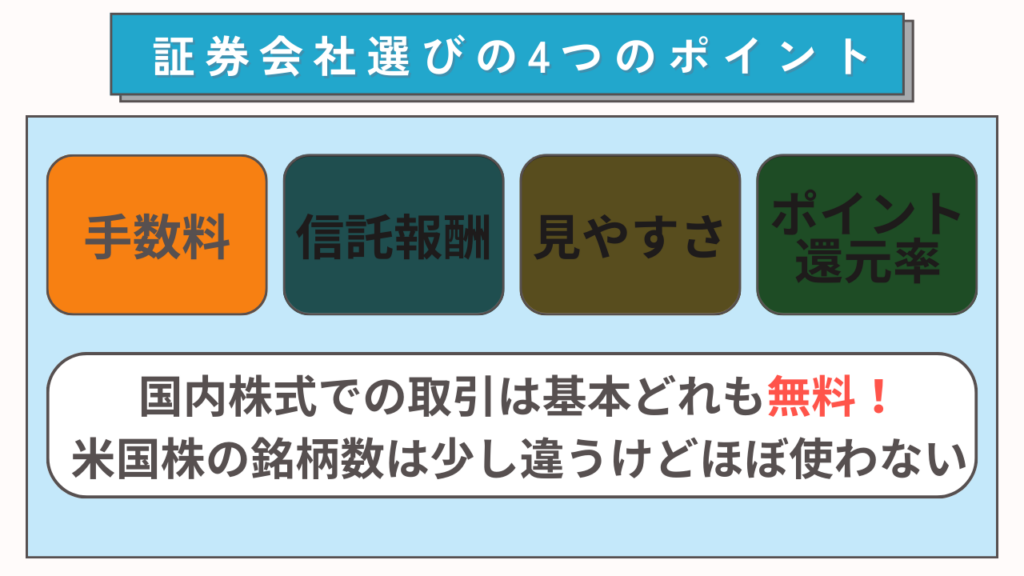

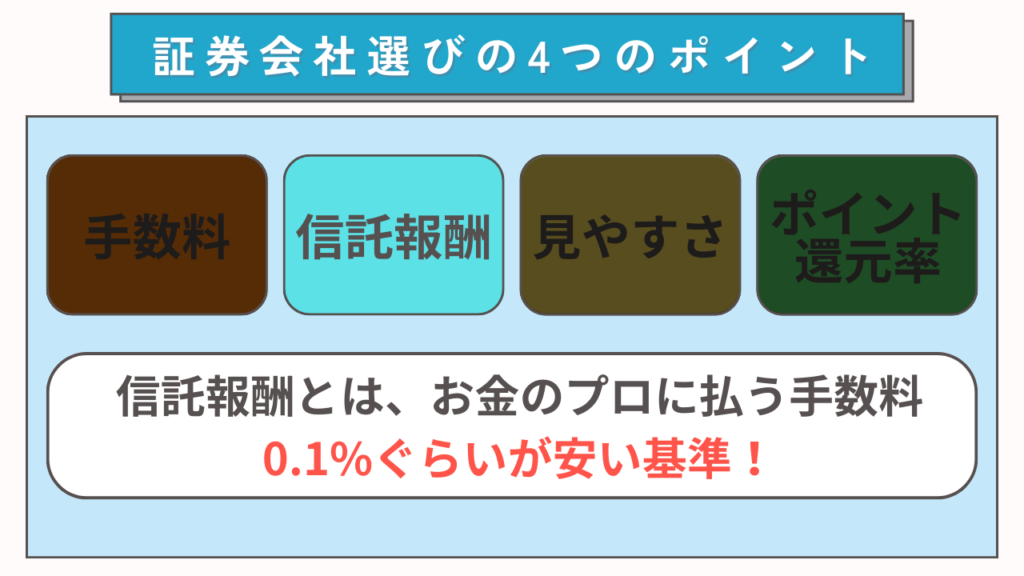

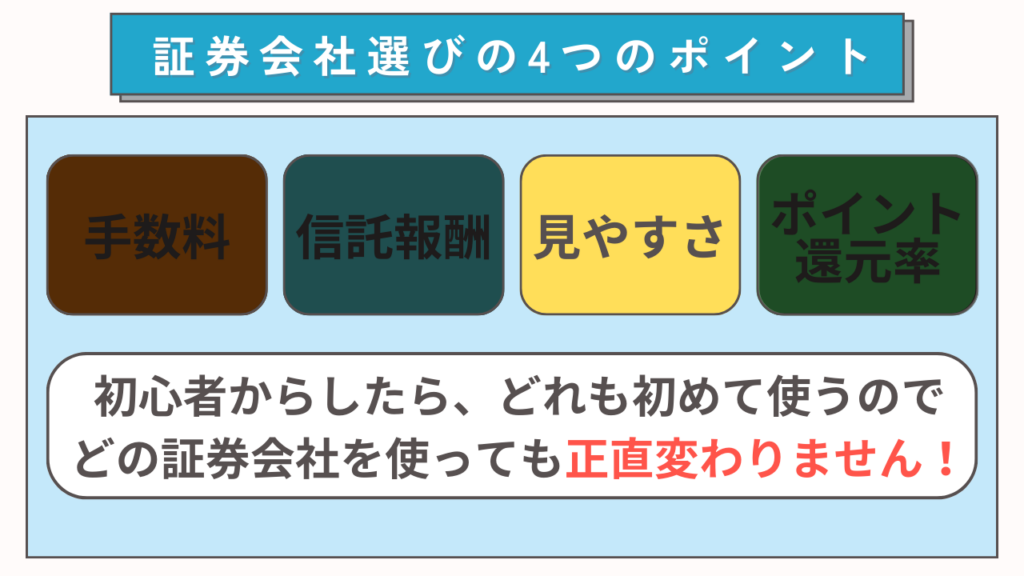

今回見るべきポイントは4つ!

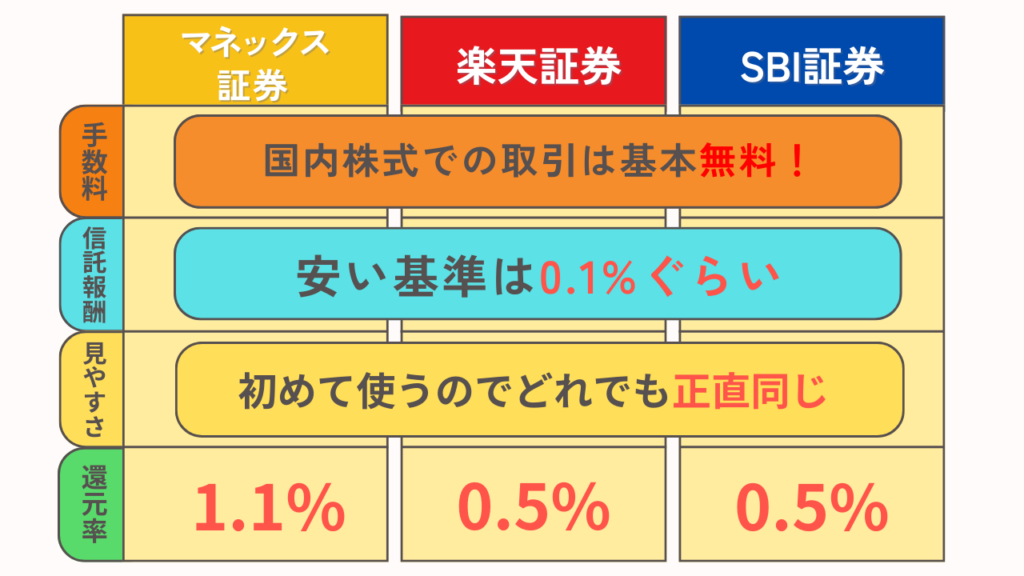

手数料については、3つの証券会社は基本無料なので気にしなくてOK!

信託報酬とは、投資信託にかかる費用のことで、お金のプロに運用を任せる代わりに少し手数料を払っているよ!

見やすさについても、初めて使うものなら、どれも正直同じです!

唯一!ここが一番の分かれ道なので、ここが自分に合うものを選びましょう!

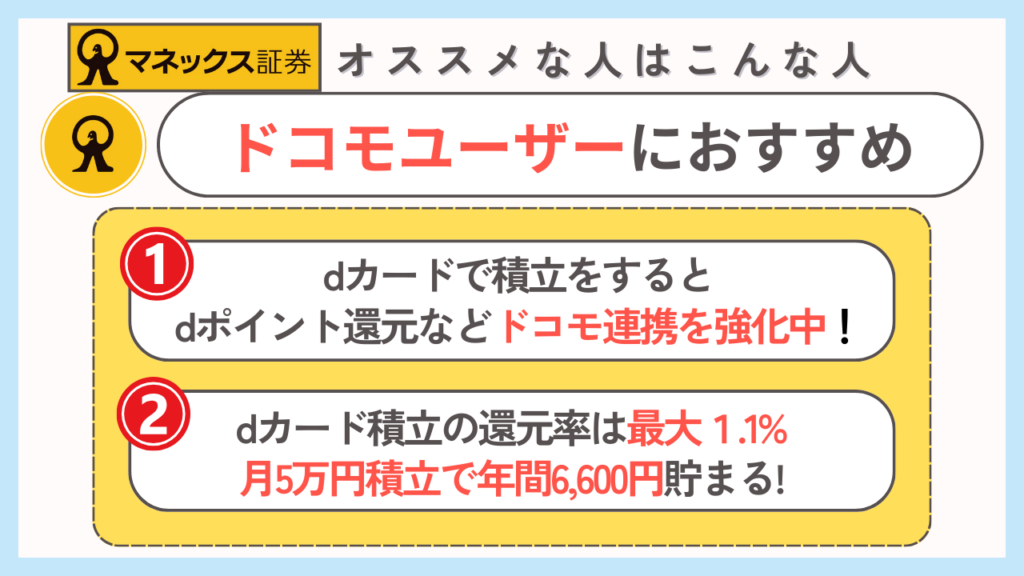

マネックス証券

今、一番オススメしたい証券会社!普通にポイント還元がやばい!

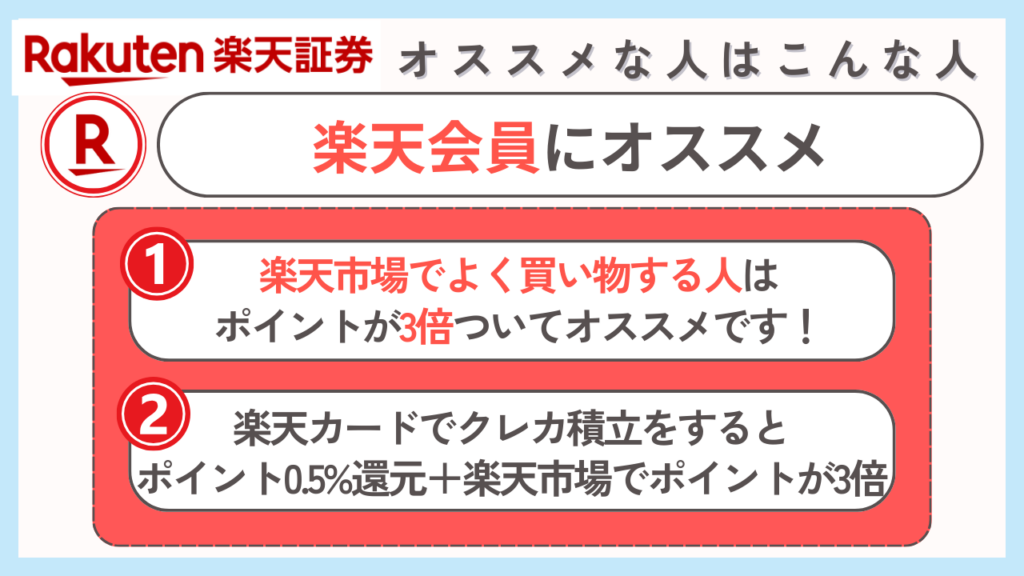

楽天証券

今、楽天会員でよく買い物する人はオススメな証券会社!

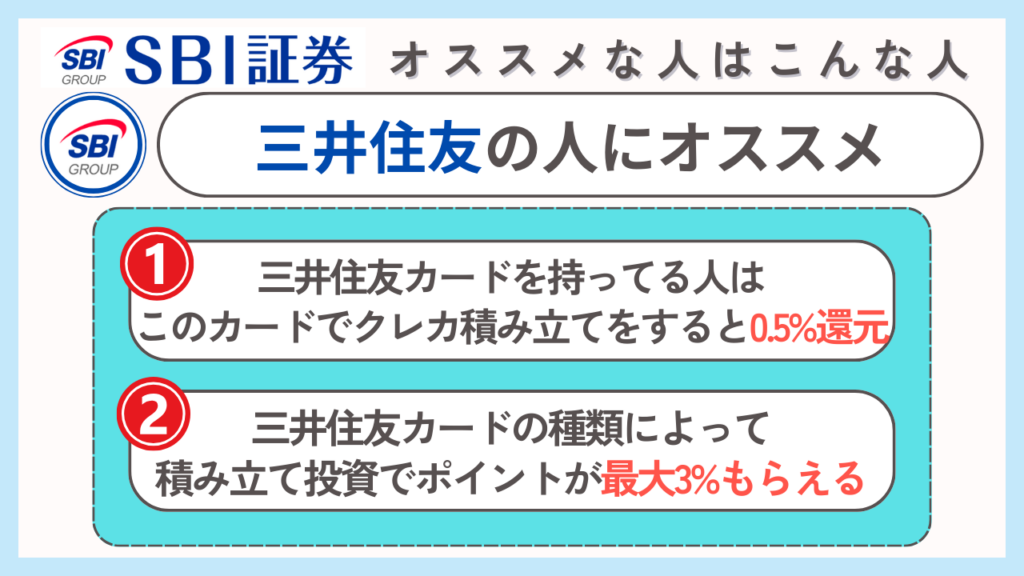

SBI証券

三井住友カードの人はオススメな証券会社!今後のアップデートに期待!

証券会社を選んで、口座開設出来ましたら、購入する商品についてオススメなのを紹介しているので、続きを見ていきましょう!

4章 新NISAのおすすめ投資信託

何買ったらいいか分からない…

実は、初心者から上級者まで、ほとんどの人が購入している投資信託は2つ!

でも、たくさんあるよ?

今回はたくさん紹介しても迷うだけなので、僕も投資している商品を紹介するね!

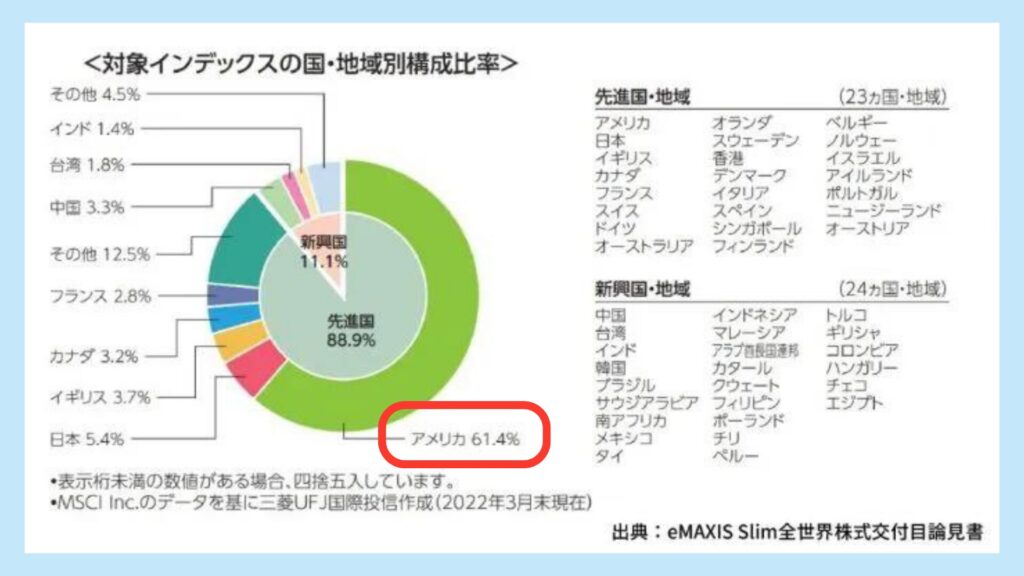

eMAXIS Slim全世界株式(オール・カントリー)

投資初心者の頃からずっと買い続けているのが、これ!

- ・世界中の株に丸ごと投資ができるのでしっかり分散できる

- ・信託報酬が0.05775%と最安値

- ・ほったらかしで投資ができる

- ・全世界なのでリスクが低い投資信託

正直、老後用の資金を貯めるには、この1つで十分!

eMAXIS Slim米国株式(S&P500)

- ・アメリカの大きい会社500社に丸ごと投資ができるのでしっかり分散できる

- ・信託報酬が0.09372%と安値

- ・ほったらかしで投資ができる

- ・1つ目よりもリスクは高いがリターンは過去一番の成績

- ・アメリカ100%なのでリターンが大きくなる可能性がある!

アメリカ100%だけど、1つ目の「オール・カントリー」も60%ぐらいはアメリカだからね!

なぜ、この2つが選ばれているのかというと👇

過去のデータを見ても、どちらも上昇し続けているから!

世界の人口は増え続けているので、需要と供給がなくなることはないです。ってことは、物は売れるし、企業は成長し続ける。

もちろん、2020年のコロナショックなどで一時的に下がることはありますが、数年経つとまた盛り返していっているので、今後も成長し続けると予想されています!

結論 どっちがいいの?

2つ買ってもいいの?

結論どちらでもいいと僕は思っています!理由は、どちらもアメリカが主要なことは変わりがないからです!

5章 新NISAのよくある失敗

NISAって失敗あるの?

実は、これらを知らないと失敗します。今回は実際に僕や母が体験した新NISAの失敗体験談になります。

- ・価格変動に耐えれず売却してしまう事例

- ・毎月の積立金額を高めに設定してしまう事例

- ・投資先の手数料が高い銘柄を選んでしまう事例

価格変動に耐えられず売却してしまう

価格変動に耐えられない?

実は、これは僕が働いている時の先輩の話なんだけど、

マイナスになった瞬間に売ってしまったんよ。

その時に、あーーもうこれ負け続けるんじゃないかな…、できるだけ損しないように早めに売ってしまおうって人が多いんだよね。

でも、マイナスになったら私もしちゃいそう…

でも、見て欲しいのは、その後の値動き。マイナスになった時期の後を見ると、どの時期も必ず上昇し続けている。

毎月の積立金額を高めに設定してしまう

本当にこれはやりがちな失敗例で、実際に僕も無理に投資をしようと頑張っている時期がありました。

積立投資において、大切なことは…

無理な投資額を設定しても、長く積立を行うことができません。なので、すぐ売却したり投資金額を頻繁に変更して疲弊したりしてしまいます。

長期投資の最大のメリットは複利効果を得られることなので、毎月の投資額の設定は無理のない範囲で決めることが大切です。

投資先の手数料が高い銘柄を選んでしまう

「つみたて投資枠」で買える投資信託は約300種類あります!

想像して欲しいんですけど、福袋って全部いいものではないですよね・・

中には、何じゃこりゃ!ハズレやないか!ってものもありますよね。

あるあるやね。

そんな感じで、投資信託にも良い福袋と悪い福袋があります。

悪い福袋って何が悪いの?

一番は手数料がめっちゃ高いってことです!

参考までにして欲しいのですが、僕のおすすめは「eMAXISslim全世界株式(オールカウントリー)になります。

じゃあ、それ買ったらいいんでしょ?

と言って母は、間違えていました。

- eMAXISslim

- eMAXIS NEO

- eMAXIS

- eMAXIS プラス

それぞれ似ていて、初めはどれを買えば…となりやすいのですが、買うのは1つ!

eMAXISslimという銘柄です!

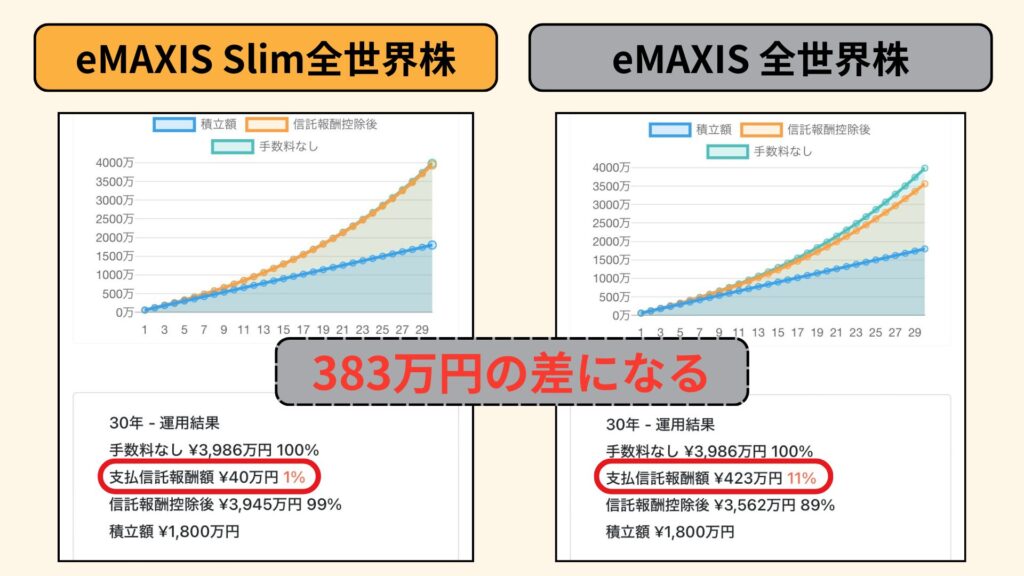

どうして、この銘柄なのかというと、信託報酬が一番安いからになります。

例えば、「eMAXIS」と「eMAXISslim」の手数料を比べると…

eMAXIS=0.66%

eMAXISslim=0.05%

ん?0.6%ぐらいしか変わらない?

別によくない?

って、これみんな思うんです…

でも、これが30年後痛い目を見ます。

383万円も手数料で引かれる!

ので、これでどれだけ旅行ができることか…

必ずここは、間違えないように慎重に選んでくださいね!

6章 新NISAベストな金額設定

投資をするなら、一番効率よく投資しておきたい!

良いですね〜そのやる気!ただ、初心者が効率を求めると今後失敗する可能性が高くなるので注意してね!

結論から言うと…

そんな無茶な…毎月30万円なんてどこのセレブやねん

その通り。このやり方は正直オススメしません。

- ・短期間でたくさんのお金を入れるとリスクが高まる

- ・初心者は値動きでびっくりしてしまう

- ・そもそも資金調達が難しい

オススメできない理由

どうしてリスクが高くなるの?

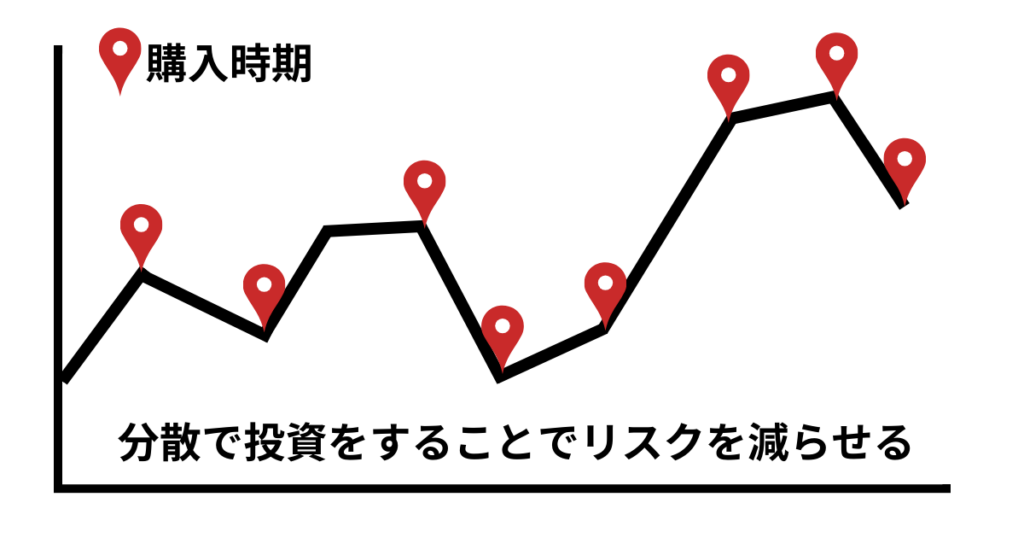

実は、「ドルコスト平均法」が活用されないからなんだよね

ドルコスト平均法?

ドルコスト平均法とは。下のようなイメージ

安い時期には多く買うことができ、高い時期には少なく買うことになる

このメリットとして

- ・リスクを軽減できる

- ・タイミングを選ばず始めやすい

- ・初心者でも挑戦しやすい

- ・少額から始められる

初心者は無理に投資をして、マイナスがきた時に売却してしまったり、精神がもたなかったりと継続することが難しくなる場合があります。

投資で勝つためには、何があっても継続することが大切なので、少額からでも良いのでスタートして経験を積むことをオススメします。

効率よりも投資の経験が大切

どうして投資の経験が大事なの?

初心者が投資で利益を出すためには長期で運用することが大切だから!

しかし、今までのデータから見ると必ず上昇し続けることが予想されるので、マイナスになっても続ける体力が必要です。

その時までに継続する力をつけておきましょう!

そのため、投資する上で大切なことは…

- ・生活防衛費を貯めておくこと

- ・なくなっても困らない余剰資金で始めること

- ・短期で稼ぐことは難しいので長期で運用すること

まずは、しっかりと貯金(給料の3ヶ月分)ぐらいは貯めてから、余ったお金で投資することをオススメします!

金額別の投資結果

少額って意味ないんじゃないの?

今の僕なら少額からでも始めます。1000円でも良いので投資の経験を積んでいくことが大切です!

ですが、あくまで参考に、コレぐらいの金額だと長期で見るとこんな結果になるよって分かったほうがいいと思うので、見ていきましょう!

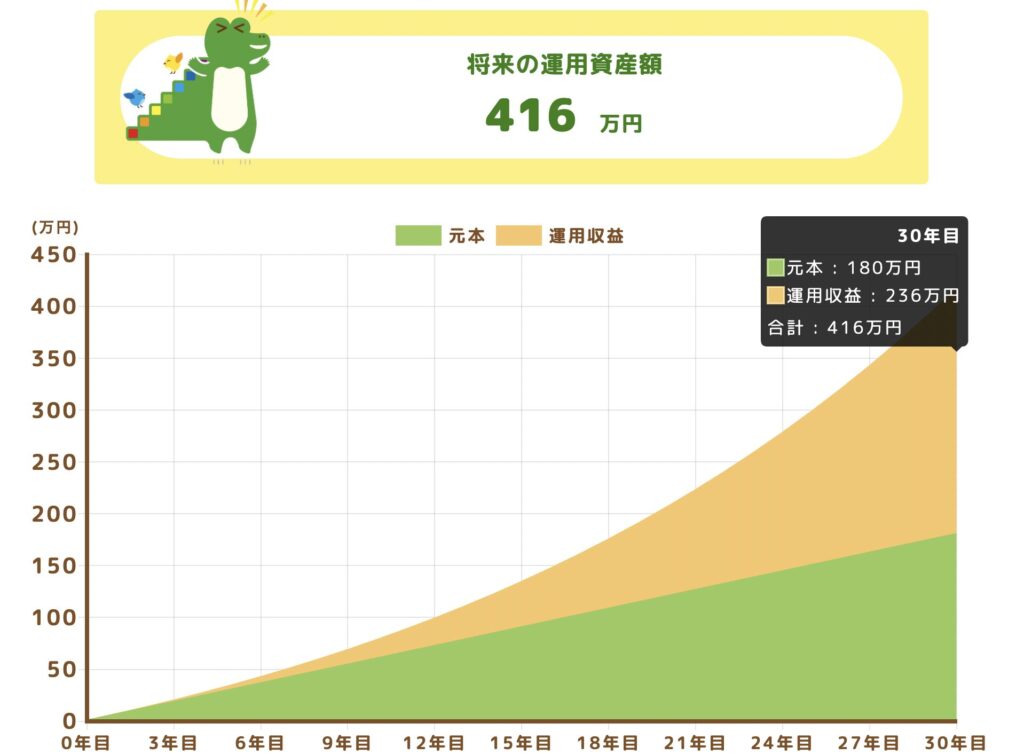

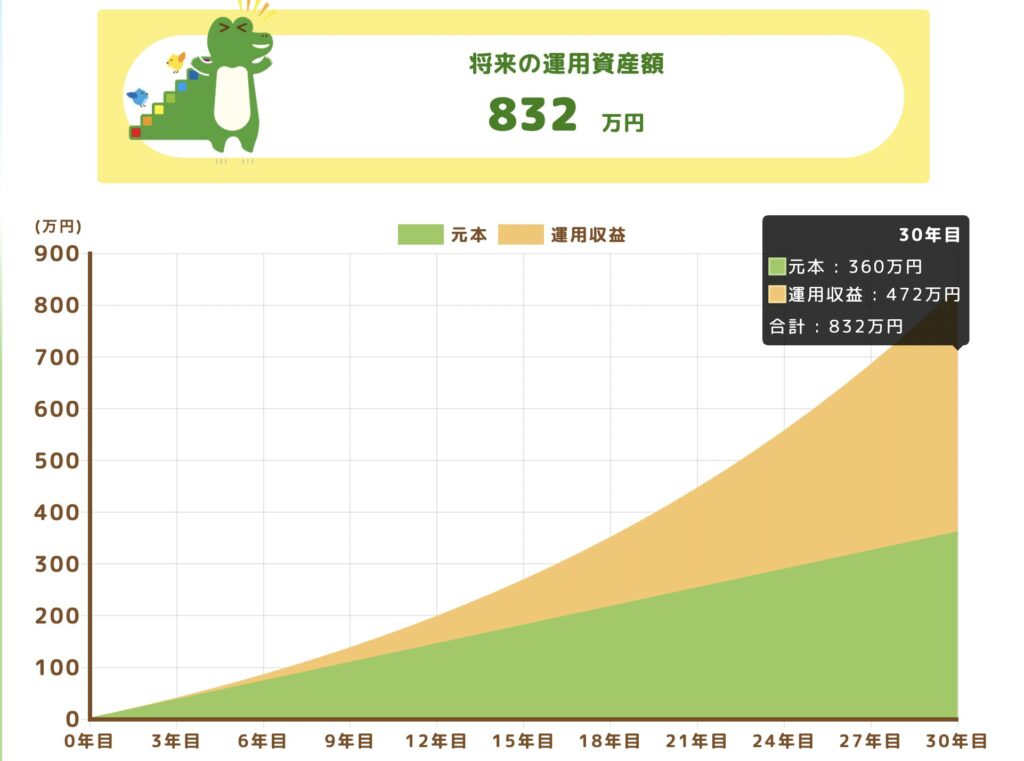

5000円投資した場合

5000円からだと、家計管理をすると案外すぐに捻出できる金額です

5000円だと、初めはなかなか運用結果が出てきませんが、それでも30年後には416万円にもなっている計算になります。

少額で初めて、どんどん投資の金額を上げてもいいですね!

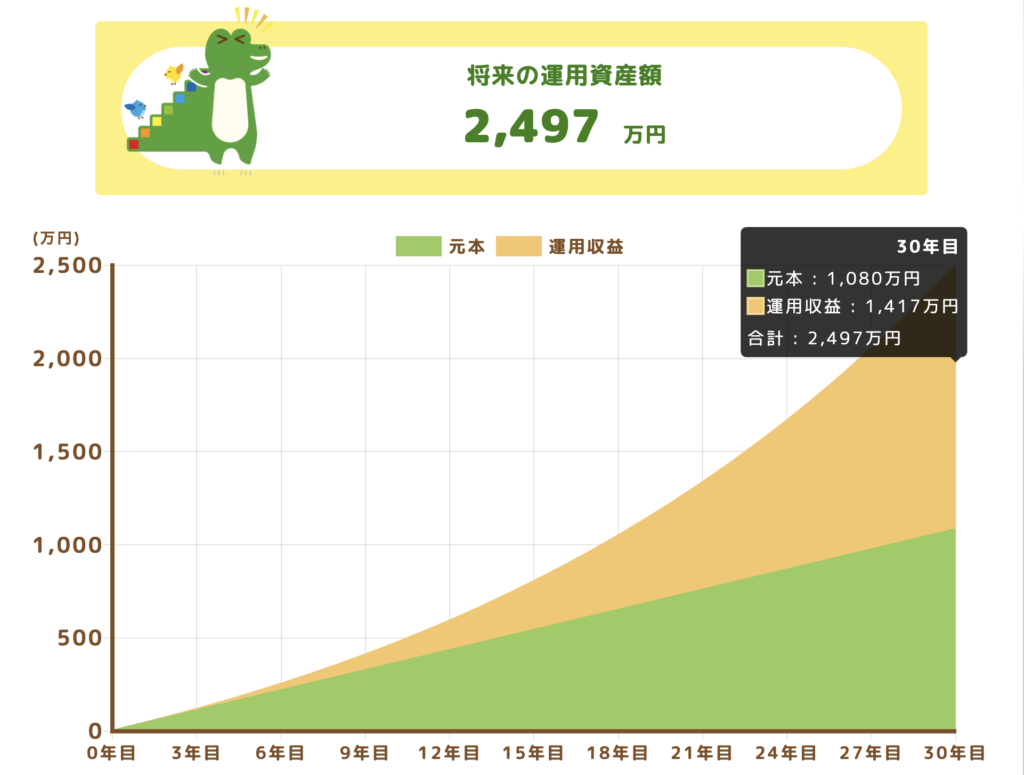

1万円投資した場合

1万円から始める人は多そうですね!僕の彼女もここから始めています!

1万円でも、30年後には800万円以上貯まっている計算です!老後資金と言われている2000万円の半分にまで近づいてきましたね!

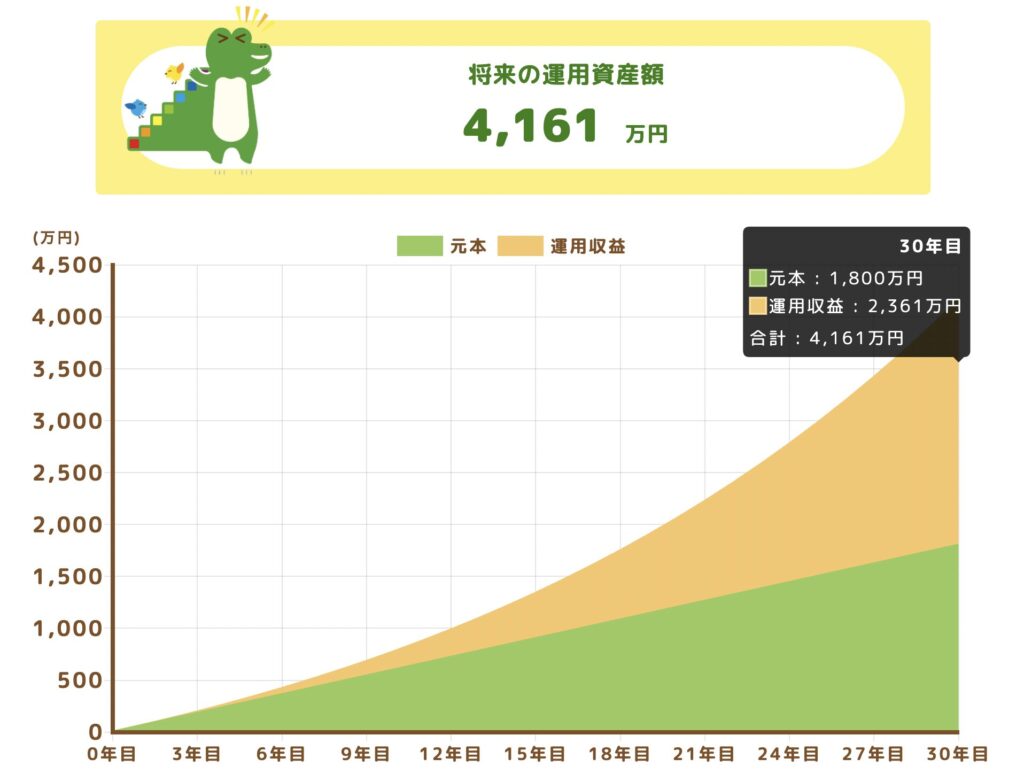

3万円投資した場合

僕は今3万円毎月投資しています!

なので、30年後には老後資金はもう貯まっている状態になっている予定です!

※あくまで予想なので、貯まってたらいいな〜と思って投資しています!

5万円投資した場合

なかなか家計管理もできて収入もある人はできる金額ではないでしょうか?

この結果だと、運用収益だけで老後資金貯まっていますね。笑

ここまでできたら理想ですが、自分の家計状態と相談して始めることをオススメします

まとめ

ここまで読んでいただきありがとうございます!

「NISAは“難しい投資”ではなく、家計を守りながら未来をつくるための道具です。

子どもの教育費や老後の生活…将来に向けてコツコツ備えていくための味方になってくれます。

大事なのは、完璧にやろうとすることではなく、

「少しずつ始める勇気」です。

今の小さな一歩が、数年後・数十年後の大きな安心につながります。

この教科書が、家計の不安を減らし、子どもや家族と『お金の心配をしない毎日』を過ごすためのヒントになれば嬉しいです🌸