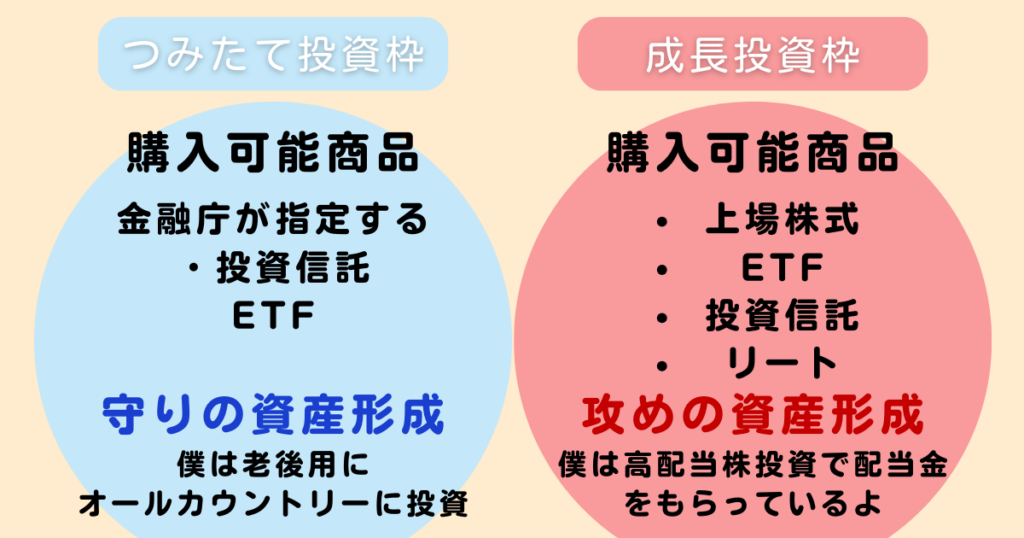

- 「つみたて投資枠」と「成長投資枠」の違い

- 「つみたて投資枠」の銘柄選びのポイント

- 「つみたて投資枠」オススメ銘柄

銘柄選びって難しそうで不安。

銘柄って何千〜何万と種類があって大変だ〜って感じると思うんですけど、実は優良な銘柄って3%ぐらいなんです。

その3%から、自分に合った銘柄を選ぶのが悩むところなんだけど、今回おすすめする銘柄は本や他の有名な方もオススメしている物なので参考にしてみてください!

※あくまで参考にしてね!投資は自己責任なので!

「つみたて投資枠」と「成長投資枠」の違い

旧NISAでは、「つみたてNISA」と「一般NISA」の二つだったのですが、どちらかを選ばないといけなかったり、非課税になる期間が決まっていたりなど、使いにくかったんですね。

しかし、2024年から新NISAが始まり「つみたて投資枠」と「成長投資枠」の二つが使えるようになりました。

どんな違いがあるの?

違いとしては、こんな感じです!今回は銘柄の種類について詳しく紹介するね!

購入できる商品が違うんですね!

金融庁が指定した一定の投資信託を投資対象とする長期・分散投資枠です。例)老後資金や子ども教育資金などを目標に、積立期間が長いほど効果的に資産を増やすことが期待できます。

少額でコツコツ投資をしたい人や初心者でも選びやすい投資対象を基準に選びたい人は、つみたて投資枠を選ぶと良いと思います!

投資信託とは…多数の投資先を組み合わせた「投資セット」なので、投資家(僕たち)から集めたお金をプロが代わりに運用する金融商品です。

上記であげた投資信託もしっかりと購入することができます。さらに、僕がしている配当金をもらう高配当株投資や少しリスクの高い株式を購入できる「中級者、上級者」向けの枠になります。

投資資金に余裕がある人、一定の投資経験がある人、さまざまな商品に投資してみたい人には、つみたて投資枠と成長投資枠の併用がオススメです。

成長投資枠で「つみたて投資枠」だけだと足りない人は同じ商品を買っても良いと思います!ただ、僕みたいに高配当株投資は配当金をもらえますが、優秀な企業を見つけて、分散して投資をするのは少し難しいので、まずは「つみたて投資枠」で投資信託を購入することをオススメします。

「つみたて投資枠」の銘柄選びのポイント

待ってました〜このオススメ買ったら良いんだよね?

・・・それは危険なので、しっかりリスクや自分の家計と相談して選ぶことが大切だからね!投資は自己責任だよ!

3つの視点について紹介していくね!

- インデックス投信を選ぶ

- コスト(信託報酬)がなるべく安いものを選ぶ

- 幅広い投資先をカバーしているものを選ぶ

2タイプの投資信託について

投資信託ってなんだっけ?

投資信託は投資家(僕たち)から集めたお金をプロが代わりに運用する金融商品だよ!だから信託報酬って形で僕たちは「まとめてくれてありがとう代金」を払ってるよ!

その投資信託にも2種類のものがあります。それが…

インデックス投信とアクティブ投信

日経平均株価やNYダウなどの指数に成績が連動するように運用しています。機械的な運用なので、信託報酬(まとめてくれてありがとう代金)も安く、しっかりと全体に広く分散投資するので成績は市場平均(平均点)ぐらいの点数になります。

要するに…

リスク少なめの投資信託ってイメージでOK!

運用会社が独自に投資対象を選んで、組み合わせ、市場平均を超える成果を目指します。調査などの手間がかかるので信託報酬は高く、運用する人の腕次第となるため、実際の成績は投信ごとに大きく差が出ます。

要するに

リスク高めの投資信託ってイメージでOK!

おすすめの投資信託がインデックス投信の方になります。

後で、おすすめの投資信託を紹介しますね!

コスト(信託報酬)がなるべく安いものを選ぶ

信託報酬ってそんなに変わるの?

これを甘くみていると、30年後何百万円って損するから必ずみてや

「つみたて投資枠」にあるインデックス投信は内容はほとんど同じ物も多く、違いとしては国ごとの比率にあり、アメリカに重きを置くのか、日本に重きを置くのか、他の国に重きを置くのかで今後の成績が変わってきます。そしてもう一つ違うのが、信託報酬です。

なので、中身がほとんど同じなら、できるだけ安い信託報酬を選ぶことがオススメです。

オススメなのが「eMAXIS Slim」シリーズになります。

この投資信託は、業界最低水準の信託報酬で他に最安の投資信託が出た場合は、それに合わせて信託報酬を引き下げてきています。

例えば、「eMAXIS」と「eMAXISslim」の手数料を比べると…

eMAXIS=0.66%

eMAXISslim=0.05%

ん?0.6%ぐらいしか変わらない?

別によくない?

って、これみんな思うんです…

でも、これが30年後痛い目を見ます。

これが30年後どれくらい変わるのかというと

月5万円 年率5% 30年間運用で計算すると、

269万円も手数料で引かれる!

ので、これでどれだけ旅行ができることか…

って損しないためにも続きを見ていきましょう!

幅広い投資先をカバーしているものを選ぶ

投資信託ってだいたい分散されているんじゃないの?

中には、全体に分散していない物もあるので、幅広い範囲をカバーするメジャーなものを選ぶことをオススメします。

例えば、「全世界株」「先進国株」「米国株」などいろいろな名前があります。

- 全世界株型=世界中の株に丸ごと投資ができる投資信託

- 先進国株型=全世界株との違いは1割程度の新興国株がない投資信託

- 米国株型=アメリカ株100%の投資信託

- 新興国株型=値動きが激しいので大きな利益を狙う投資信託

「高リスク高リターン」か「低リスク低リターン」など、どの投資信託が自分に合っているか、考えてみてくださいね!

低リターンと言っても、銀行の預金金利の0.02%に比べると大きいので預金するなら、投資をすることをオススメはしますが。

「つみたて投資枠」オススメ銘柄

なんとなくわかってきたけど、何千種類からどうやって見つけたら…

今回は1つ初心者におすすめの銘柄を紹介するよ!たくさん紹介しても迷うだけなので、僕も投資している商品を紹介するね〜

投資初心者の頃からずっと買い続けているのが、これ!

eMAXIS Slim全世界株式(オールカウントリー)

- 世界中の株に丸ごと投資ができるのでしっかり分散できる

- 信託報酬が0.05775%と最安値

- ほったらかしで投資ができる

正直、老後用の資金を貯めるには、この1つで十分だと思います。

ただ、僕だけの意見でなく、他の人の意見を参考にしたり、自分で考えたりすることも大切なので、僕の意見を鵜呑みにするのではなく、自分で考える力をつけていってくださいね!

よくある失敗例もあるので、併せて下の記事もぜひ読んでみてください!

まとめ

今回は「つみたて投資枠」と「成長投資枠」の違いや銘柄選びのポイントを解説してきました。

まだまだ、今回の記事で少しでもわからないや不安がなくなれば良いなと思います。

忘れそうになったら、またこの記事を何度も読んで復習してみてくださいね!